“零排放船舶”是一个循序渐进的发展概念,就如同自主船舶,需要从 “部分”到“完全/绝对”的演进,这里的“部分”既可以是单船各项排放指标的削减程度,也可以是船队中船型批次实现零排放的先后次序。针对“零排放”技术,业界正关注和讨论LNG、甲醇、LPG、生物质燃料、太阳能、氢气、蓄电池及燃料电池等一系列动力技术。其中,蓄电池技术作为一种完全零排放解决方案(不考虑供电来源),已经在海运领域逐步推广并初具市场规模(主要集中在欧洲),是现阶段能够率先实现内河及近海船舶零排放的唯一可行且有效的手段。

欧洲电池动力船舶应用初具规模

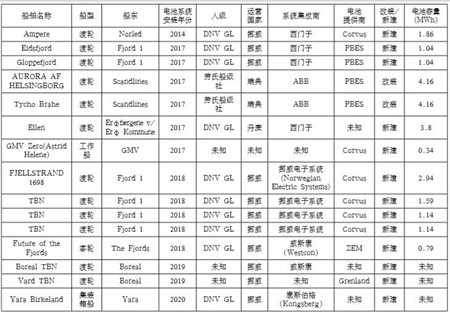

当前,欧洲有超过50艘纯电动力船舶处于运营,其中最大电池容量为4.16MWh(锂电池),最小的容量为0.02MWh(因建于1998年,为铅蓄电池,无参考价值)。而真正意义上的全球首艘大型纯电动力船舶“Ampere(安培)”号于2014年由挪威Fjellstrand船厂建造,电池容量为1.86MWh,船长80米,能运载120辆汽车和360名乘客,用于挪威Lavik与Oppedal两座城镇之间横跨松恩峡湾的运输,每天共发34班,每班航行时间为20分钟,在港期间只需10分钟即可充满。此外,知名的自主航行集装箱货船“YARA Birkeland”亦是纯电动力船。

表: 欧洲主要纯电动力船舶概况

除了纯电动力船舶外,一些船型较大的船舶正开始采用柴电混合或LNG+电混合动力技术,用以节省燃料消耗,降低废气排放量。例如,挪威探险邮轮船东海达路德(Hurtigruten)先后订造了两艘混合动力探险邮轮,分别于2018年和2019年交付,以期减少20%的燃油消耗。据悉,挪威一艘额定载客能力400人的纤维板制双体锂电混合动力渡轮,造价约1.4亿挪威克朗,约合1.1亿元人民币。

图 挪威船东Fjords 1运营的混电渡轮

目前,蓄电池技术(包括纯电动力和混合动力)使用最多的船型为渡轮和游船,其次为近海小型运输船和各式作业船(如拖轮)。这些船型具有航线固定、航程短或对电池冗余度要求低的特点。从经济性角度来看,采用电池混合动力的渡船大约能节省10%-30%的燃料成本,回报期为3-5年,而纯电力驱动渡轮能节省50%-80%的燃料成本。根据IDTechEx于2017年1月发布的一份较早的研究报告《2017-2027年电动小艇与船舶》预测,2027年全球纯电及混电动力船艇市场将快速超过200亿美元。

不可否认,氢燃料电池相较于蓄电池具有能量密度高、续航里程长、动力补给时间短、重量轻、性能提升空间大等诸多优点,是最理想的零排放解决方案,但从两者的技术难度与成本来看,蓄电池技术难度相对较小,生产相对成熟,动力源获取成本相对较低,同时整个制造产业链完善,正处于规模效应的扩大阶段,而氢燃料电池的关键材料催化剂、质子交换膜、双极板等国内产业链基本处于空白状态,且制造成本及加氢站建设成本等高昂。

总体而言,船舶依据船型大小和用途将逐步形成差异化的零排放技术方案。渡轮、游船、中小型探险邮轮、近海及内河运输货船、海工支持船、渔场作业船等有望先行通过电池技术快速实现尾气大幅减排或零排放,远洋运输船舶或其他大型船舶则需依赖其他替代燃料技术实现零排放。2030年以前,蓄电池动力技术将更为成熟,市场空间相对广阔,而随着燃料电池技术逐步成熟及配套设施逐渐完善,未来海运行业将呈现燃料电池和蓄电池动力船舶并存的局面。

国内电池动力船舶应用推广基础条件逐步形成

参照新能源电动汽车,除技术成熟度和安全性问题外,电池动力船舶能否批量推广应用还取决行业政策和基础设施条件(充电设备)。

政策方面,交通运输部针对船舶排放设定了一系列减排目标,对推广船舶清洁能源利用具有较为积极的作用,例如《船舶大气污染物排放控制区实施方案》和《推进珠江水运绿色发展行动方案(2018-2020年)》。不过,从内容上看,这些文件更为关注LNG动力和岸电技术的应用,对电池动力船舶技术推广作用有限。

相较而言,广州和深圳等地方政府出台的政策文件在推广电池动力船舶技术所发挥的作用更为直接。广州市制定的《广州港口船舶排放控制作战方案(2018-2020年)》明确提出,在清洁能源应用方面实现约5艘纯电动船舶或混合动力客船投入运营;深圳市制定的《2018年“深圳蓝”可持续行动计划》则提出,要在包括绿色港航在内的“十大工程”中,推广使用电动港口工作船舶,并明确要在年底完成1艘电动执法船设计方案和新船的订购工作。据悉,目前该市还在积极研究相关的补贴政策,如通过老旧船更新补助等政策途径,对电动汽渡船改造项目提供补贴等,鼓励船舶“零排放”。然而,一些从事船检工作专家并不支持发展锂电池船舶,认为发生火灾时其更难被扑灭。

基础设施条件方面,目前我国还没有专门针对大容量电动船舶的充电设施,但李小鹏部长在2019年交通运输部工作会议讲话中提到,2018年全国建成岸电设备2400余套。尽管这些设备用于靠泊期间的船舶电力供应,但也为电池动力船舶获取电力提供了较好的硬件基础,可以通过后期技术升级、改造或添置充电设施实现充电目的。随着岸电要求的执行,特别是《船舶大气污染物排放控制区实施方案》对岸电使用的明确规定,全国岸电设施配套规模和区域有望进一步扩大。

参考汽车行业,2019年3月5日海南省正式对外发布《海南省清洁能源汽车发展规划》,明确海南将分领域、分阶段加快推广清洁能源汽车,2030年起全省全面禁止销售燃油汽车,将建成国际首创的清洁能源汽车生态岛,开放、共享的清洁能源汽车示范岛。预计,我国船舶环保要求也会采用“试点-区域-全国”的升级方式,传统内河及近海燃油船舶有望逐步淘汰,未来会有更多岸电、充电设施集中投放在珠三角(粤港澳大湾区)、长江经济带和环渤海湾以及海南地区,这为电池技术在船舶领域的广泛应用提供了重要基础条件。

抓住市场机遇发展电池动力船舶

2019年全国交通运输工作会议明确,2019年将加快新能源和清洁能源车船推广应用,加快推动船舶靠港使用岸电,着力提升岸电设施利用率。与此同时,有消息称交通运输部和工信部拟研究开展内河船升级更新工作。

我国拥有沿海船舶约1.03万艘、内河船舶计约13.2万艘。根据交通运输部发布的《2018年水路运输市场发展情况和2019年市场展望》,截至2018年底,全国共拥有沿海省际万吨以上干散货船1832艘、6247.56万载重吨,平均船龄10.09年,其中,老旧船舶(船龄18年以上)和特检船舶(船龄28年以上)分别有190艘、36艘,占总艘数的10.37%和1.97%;沿海省际运输油船(含原油船、成品油船,不含油品、化学品两用船)1296艘、1024.34万载重吨,平均船龄9.76年,其中,老旧船舶(船龄12年以上)和特检船舶(船龄26年以上)分别有448艘、11艘,占总艘数的34.57%和0.85%;沿海省际液化气船共72艘、24.79万载重吨,平均船龄11.30年,其中,老旧船(船龄12年以上)和特检船(船龄26年以上)分别有19艘、3艘,占总艘数的26.39%和4.17%;沿海省际化学品船(含油品、化学品两用船)288艘、112.90万载重吨,平均船龄10.01年,其中,老旧船舶(船龄12年以上)和特检船(船龄26年以上)分别有107艘、2艘,占总艘数的37.15%和0.69%;沿海省际运输700TEU以上集装箱船共计252艘、71.6万TEU,平均船龄9.63年,其中,老旧船舶(船龄20年以上)有27艘,占总艘数的10.71%,没有特检船舶(船龄29年以上);渤海湾省际客滚船舶运力23艘、32340客位、3442车位,琼州海峡省际客滚船舶运力58艘、51024客位、2781车位(船龄无统计)。如果考虑其他类型沿海小型船和内河船,则船舶老龄化问题更为明显,淘汰、升级需求将更为明确,这为蓄电池技术推广提供了较好的市场基础。

目前,我国已经有电动船舶项目的初步尝试。如广船国际有限公司建造的2000吨级电动自卸船,整船电池容量约为2.4MWh,满载情况下可续航80公里;上海瑞华集团改造的500吨级纯电动货船,充满1次可航行50个小时,航程可达500公里;长江船舶设计院接获的纯电池动力客船设计项目,该船总长100m,主要用于旅游航线;上海复兴船务和711所共同打造了国内首制柴电混合动力拖轮。

为把握市场机遇,推动电池船高质量发展,助力打赢蓝天保卫战,船舶行业首先应聚焦技术本身,关注船舶纯电和混电技术在渡轮、中小型邮船、观光船(内河、湖泊)、江海货运船及工作船上的应用,开发相应的高能源密度、高使用寿命、大容量电池组及配套电池动力系统,开展安全性的试验,提升其安全水平,研究新船和现有船舶的设计和施工方案,提供有关产品和服务。第二,要发挥标准化作用,针对船舶电池系统和充电设施,一方面形成船舶动力蓄电池安全、性能方面的标准,规范动力蓄电池在船舶上的应用,另一方面形成岸基充电设施、船舶充电设施、靠泊设施等配套标准,解决动力蓄电池在水运领域的应用问题。第三,逐步推动政策衔接,将电池动力船舶作为新能源项目融入京津冀、长江经济带、粤港澳大湾区、海南、白洋淀等区域政策、规划以及有关行动计划等文件,谋划试点项目,推动相关补贴政策制定和落地,形成规模效应。

(中国船检)